La facturation électronique devient une réalité incontournable pour les entreprises en France. Cette démarche, loin de n’être qu’une simple obligation administrative, s’inscrit dans un mouvement de digitalisation ambitieux, visant à rendre les flux de transaction plus transparents et plus efficaces. Au sein de cette réforme, qui s’étalera jusqu’en septembre 2027, l’État s’est fixé comme objectif d’uniformiser les méthodes de facturation afin de répondre à des enjeux de conformité réglementaire et d’optimisation fiscale. Alors, qui sont réellement les entreprises concernées par cette transformation ? Et quels sont les impacts concrets sur leur gestion comptable ?

Les acteurs économiques, qu’ils soient TPE, PME, professions libérales ou grandes entreprises, vont devoir s’adapter à cette nouvelle norme qui impose la réception et l’émission de factures électroniques. Ce changement nécessite une réflexion sur l’automatisation des processus, ainsi qu’une mise à jour des normes comptables en vigueur. Dans cet article, nous allons explorer ces différents aspects pour éclairer les professionnels sur cette obligation légale.

Le cadre réglementaire de la facturation électronique

Pour commencer, il est essentiel de bien comprendre ce qu’englobe la facturation électronique. Elle ne se limite pas à un simple envoi de facture au format PDF ; il s’agit d’un processus structuré et normé qui inclut des données précises. En effet, le cadre juridique définit la facture électronique comme un document émis, transmis et reçu sous une forme dématérialisée avec certaines mentions obligatoires, comme le numéro de SIREN du client assujetti à la TVA.

Actuellement, trois formats principaux ont été acceptés par l’administration française : Factur-X, UBL, et CII. Cela permet d’harmoniser les échanges entre entreprises et administrations, en offrant des outils adaptés aux diverses situations de facturation, que ce soit pour des transactions B2B ou des ventes à des particuliers, ainsi que des déclarations fiscales précises.

Cette réforme s’inscrit dans une préoccupation plus large de digitalisation et d’automatisation des processus comptables, visant à favoriser une plus grande transparence financière et à réduire les risques d’erreurs. Au-delà de la simple conformité réglementaire, la facturation électronique transforme véritablement les flux d’information au sein des entreprises, incitant à repenser l’organisation interne et à utiliser des logiciels adaptés pour la gestion des factures.

Fonctionnement de la facturation électronique

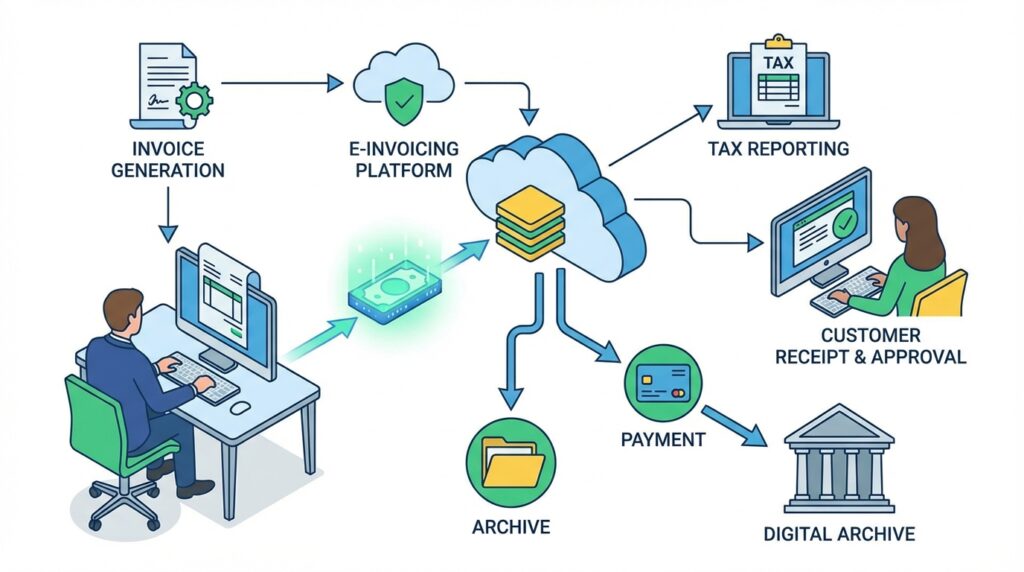

Le fonctionnement de la facturation électronique repose sur deux mécanismes principaux : l’e-invoicing et l’e-reporting. L’e-invoicing s’étend aux transactions entre entreprises françaises assujetties à la TVA, tandis que l’e-reporting concerne les transactions internationales ou les ventes à des particuliers. Ces processus passent par des plateformes agréées, directement reliées au Portail Public de Facturation (PPF).

- 🔄 E-invoicing : transactions B2B (business to business).

- 🌐 E-reporting : transactions internationales et ventes aux particuliers.

Les acteurs spécialisés, comme Yooz par exemple, facilitent cette transition en mettant à disposition des outils adaptés pour assurer le bon déroulement des opérations de facturation. Il est donc crucial pour les entreprises de se former et de s’équiper en conséquence pour éviter des mises en non-conformité qui peuvent engendrer des sanctions.

Qui est concerné par l’obligation de la facturation électronique ?

Concernant la question des entreprises concernées par cette obligation, il convient de noter que tous les assujettis à la TVA en France devront être en mesure de recevoir des factures électroniques d’ici le 1er septembre 2026. Cela inclut les TPE, PME, micro-entrepreneurs et professions libérales. Quelle que soit leur taille ou secteur d’activité, ces entreprises doivent anticiper cette obligation pour s’organiser efficacement.

Cependant, il est important de faire la distinction entre le concept d’assujetti et celui de redevable. En effet, une entreprise peut être assujettie à la TVA sans être redevable en raison d’une franchise de base ou d’une exonération. Ainsi, des cas d’exclusion particuliers méritent d’être mentionnés. Par exemple, les entreprises étrangères qui ne sont pas établies en France ou les associations à but non lucratif peuvent être exemptées dans certaines conditions.

| Catégorie d’entreprise | Concernée par la facturation électronique ? |

|---|---|

| TPE/PME | ✔️ Oui |

| Micro-entrepreneurs | ✔️ Oui |

| Professions libérales | ✔️ Oui |

| Associations à but lucratif | ❓ À évaluer |

| Entreprises étrangères | ❌ Non |

Exceptions et spécificités sectorielles

Bien que le principe de la facturation électronique soit général, certaines particularités selon le secteur d’activité méritent également d’être soulignées. Prenons l’exemple des professionnels de santé, souvent exonérés de TVA pour de nombreux actes. Dans ce cas, même s’ils sont assujettis, certaines opérations peuvent ne pas enregistrer d’obligation d’émission de factures électroniques. Il est donc essentiel pour ces acteurs de bien comprendre leur cadre légal pour éviter des sanctions.

De même, certaines associations à but non lucratif ne sont pas concernées tant que leurs activités lucratives restent accessoires. En revanche, si elles deviennent majeures, elles doivent s’inscrire dans le cadre de l’e-reporting et se conformer à la nouvelle législation.

Les conséquences et bénéfices de la facturation électronique

Cette transition vers la facturation électronique aura des conséquences profondes sur la gestion administrative des entreprises. Parmi les bénéfices notables, on peut mentionner une meilleure transparence financière, une réduction des déchets administratifs, et une amélioration de la gestion comptable globale. En automatisant le traitement des factures, les entreprises pourront se concentrer sur des tâches à plus forte valeur ajoutée plutôt que sur des activités répétitives.

En outre, cette réforme incite à la digitalisation des entreprises, les poussant à adopter de nouveaux outils numériques qui amélioreront leur productivité. Les entreprises qui se verront contraintes de modifier leurs systèmes comptables pourront également profiter de cette évolution pour repenser leur modèle opérationnel, en s’engageant pleinement vers une amélioration de leur efficacité. Les dispositifs de facturation électronique favorisent une meilleure relation avec les sociétés partenaires et les clients, grâce à un suivi des transactions en temps réel.

L’impact sur le quotidien des entreprises

Au-delà des aspects réglementaires, l’intégration de la facturation électronique constitue un défi au quotidien pour les professionnels. Cela nécessite non seulement des changements d’habitudes, mais également un investissement dans la formation et des outils numériques. Les équipes devront être sensibilisées et formées pour assurer une utilisation optimale de ces nouveaux systèmes de facturation. Il serait judicieux d’envisager une période de transition, pour que chaque acteur puisse s’adapter à cette nouvelle routine.

Calculateur d’économies grâce à la facturation électronique

Les révélations sur la transparence et la digitalisation des entreprises

Finalement, la facturation électronique s’inscrit dans une volonté plus ample de digitalisation des entreprises en France. Les bénéfices ne se limitent pas uniquement à la conformité légale, mais tendent à renforcer un état d’esprit d’innovation et d’adaptabilité parmi les entreprises. En se conformant à cette obligation, les entreprises deviennent des acteurs de la transformation numérique, favorisant ainsi un environnement économique plus compétitif.

Dans cette optique, il est essentiel d’accompagner les entreprises dans leur démarche de transition grâce à des ressources comme les formations, le soutien technique ou même des subventions. Adopter ces nouveaux outils ne peut qu’apporter des avantages sur le long terme, tout en respectant les exigences légales.

Qu’est-ce que la facturation électronique ?

La facturation électronique fait référence à un processus de facturation dématérialisé, où les factures sont émises, transmises et reçues sous une forme standardisée au lieu de formats papier.

Qui est concerné par l’obligation de facturation électronique ?

Toutes les entreprises assujetties à la TVA en France, y compris TPE, PME, et professions libérales, devront être en mesure de recevoir des factures électroniques.

Quels sont les bénéfices de la facturation électronique ?

Les principaux bénéfices incluent une réduction des erreurs, une meilleure gestion comptable, une transparence accrue, et des économies sur les coûts administratifs.

Quelles formations sont nécessaires pour adopter la facturation électronique ?

Les entreprises devront sensibiliser et former leur personnel à l’utilisation des nouveaux outils de facturation afin d’assurer une transition fluide et efficace.

Comment se préparer à l’obligation de facturation électronique ?

Il est important d’évaluer ses systèmes actuels de facturation, d’identifier les plateformes agréées et de prévoir un plan de formation pour les équipes.